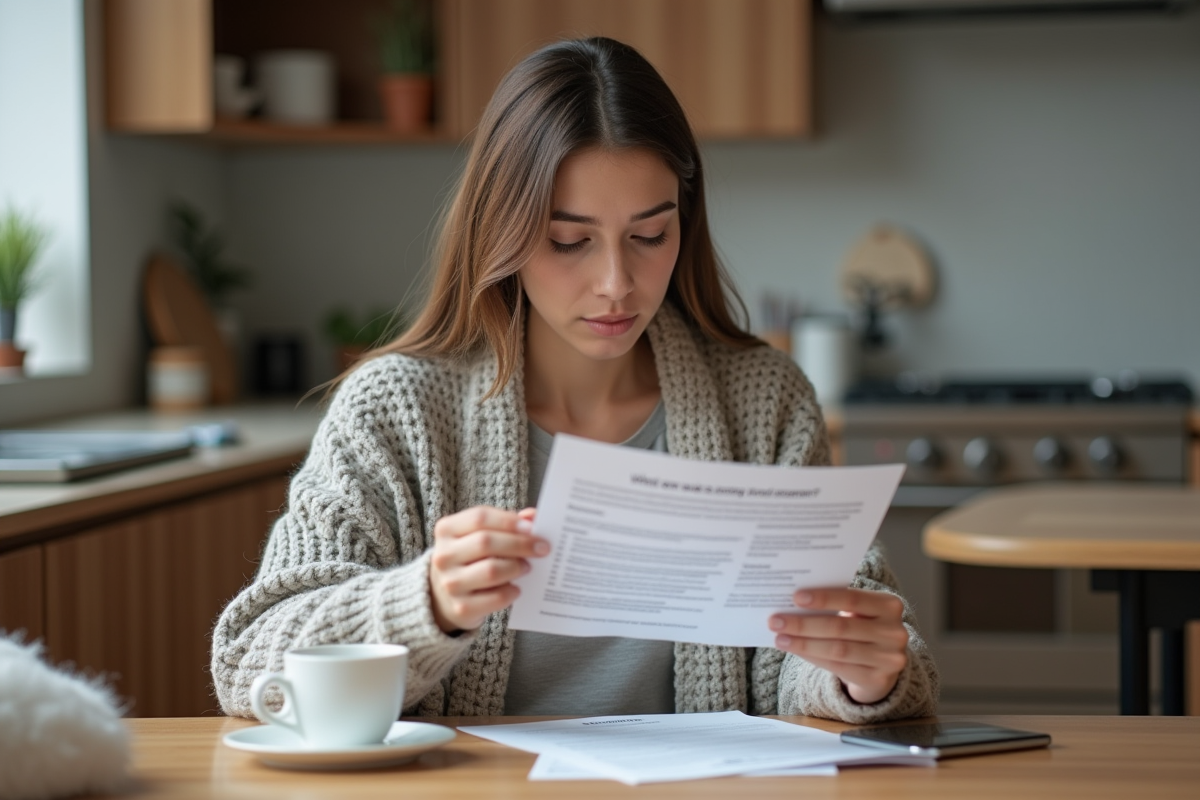

74 % des locataires souscrivent leur assurance habitation sans avoir lu plus de trois pages de conditions générales. Un chiffre qui en dit long sur la confiance placée dans les promesses commerciales… ou sur la lassitude face à la complexité des contrats.

La responsabilité du locataire ne se limite pas aux dommages causés à autrui : la prise en charge de sinistres fréquents, comme les dégâts des eaux ou le vol, peut être exclue selon la localisation du logement ou l’ancienneté du bâtiment. D’un assureur à l’autre, la franchise et les plafonds d’indemnisation jouent au yo-yo, même pour des garanties qui semblent identiques.

Des options souvent reléguées au second plan, protection juridique, réévaluation automatique des biens, peuvent pourtant faire toute la différence, tant sur l’étendue de la couverture que sur le montant de la cotisation. Le décalage entre le discours vendeur et la réalité du contrat se révèle trop souvent lors du premier sinistre.

Assurance habitation locataire : ce qu’il faut vraiment savoir avant de se lancer

Avant de signer un contrat d’assurance habitation, il vaut mieux examiner de près la réalité des garanties proposées. La majorité des contrats couvrent les risques locatifs classiques : incendie, dégâts des eaux, explosion. Mais la portée de la responsabilité civile, pilier de la protection du locataire, varie beaucoup selon les compagnies. Certains couvrent d’office les dommages causés à autrui ; d’autres limitent la prise en charge à des situations très ciblées, pouvant exclure des sinistres pourtant fréquents.

Opter pour une assurance multirisque habitation permet d’étendre la protection : vol, bris de glace, dommages électriques, protection juridique… Mais là encore, attention à la définition du contenu assuré, à la liste des exclusions et au montant des franchises. Un incident mal couvert peut signifier une indemnisation partielle, voire nulle. Les propriétaires occupants ne sont pas soumis aux mêmes impératifs, mais négliger la portée de la responsabilité civile peut coûter cher en cas de litige.

Pour vous aider à y voir plus clair, voici les points à vérifier avant de choisir votre assurance habitation :

- Responsabilité civile : mesurez précisément ce que couvre la garantie, au-delà de l’intitulé.

- Garantie dégâts des eaux : scrutez les conditions d’application et les plafonds d’indemnisation.

- Dommages électriques et vol : assurez-vous de la présence de ces protections et de leurs limites.

- Choisir une assurance habitation : basez votre comparaison sur la teneur des garanties, pas uniquement sur le prix affiché.

Un sinistre arrive sans prévenir. Votre contrat d’assurance habitation doit anticiper vos besoins, protéger votre patrimoine et garantir la prise en charge des dommages causés à autrui. Passez chaque clause à la loupe, exigez des explications, confrontez les offres et privilégiez la lisibilité des garanties à des tarifs séduisants mais trompeurs.

Quels critères font la différence entre deux contrats d’assurance habitation ?

Chaque contrat d’assurance cache des subtilités qu’un examen attentif permet de révéler. Au-delà de l’affichage marketing, trois paramètres pèsent vraiment : la franchise, les plafonds de garantie et l’éventail des garanties optionnelles. Un prix attractif n’est jamais un indice fiable sur le niveau d’indemnisation en cas de sinistre.

Pour juger efficacement les offres, attardez-vous sur ces éléments :

- La franchise : le montant qui reste à votre charge peut varier du simple au triple pour des sinistres similaires. Un contrat à bas prix cache parfois une franchise dissuasive, qui réduit considérablement l’indemnisation.

- Les plafonds de garantie : ils fixent la somme maximale versée par l’assureur. Pour le vol, les dégâts des eaux ou le bris de glace, la différence peut se chiffrer en milliers d’euros. Consultez les montants, et questionnez la fréquence des indemnisations réelles.

- Les garanties optionnelles : protection juridique, assistance 24h/24, extension aux objets nomades… Leur présence démontre la capacité d’un contrat à s’ajuster à votre mode de vie.

Au-delà du tarif, la qualité du service client fait la différence. Un sinistre traité rapidement, des conseillers disponibles, une indemnisation sans délais : voilà ce qui distingue une compagnie fiable. La transparence du contrat d’assurance habitation compte aussi : clauses limpides, accès intuitif aux conditions, absence de frais dissimulés.

Choisir la meilleure assurance, c’est confronter la promesse à la réalité vécue par les assurés, à la solidité des garanties et à la lisibilité des engagements.

Comparer les offres : méthodes et astuces pour éviter les pièges courants

Comparer les assurances habitation pour locataires ne se limite pas à aligner des devis. Les comparateurs en ligne, s’ils offrent une vue d’ensemble, ne saisissent pas toujours les subtilités de chaque contrat d’assurance habitation. Utiliser un comparateur assurance habitation s’avère utile pour filtrer selon vos critères, niveau de franchise, garanties incluses, étendue de la responsabilité civile, mais ne dispense pas d’une lecture attentive des conditions générales.

La méthode qui marche ? Croiser les offres des assureurs historiques (Allianz, AXA, MAIF) et des acteurs digitaux (Luko, Lemonade). Les premiers misent sur un service client éprouvé, les seconds sur la simplicité des démarches et des prix souvent compétitifs. Tout se joue sur les garanties optionnelles : protection contre les dommages électriques, vol hors domicile, assistance. Avant toute simulation, listez vos besoins, puis épluchez la clarté des exclusions.

Les avis clients sont des indicateurs souvent révélateurs. Privilégiez les retours récents portant sur la gestion de sinistres : rapidité de l’indemnisation, disponibilité du support, transparence à la souscription. Un prix bas ne doit pas masquer des frais cachés ou une hausse dès la seconde année.

La souplesse de résiliation doit aussi entrer en ligne de compte. Grâce à la loi Hamon, souscrire une assurance habitation en ligne ou via un agent permet de changer d’offre à tout moment après un an. Un bon contrat propose une gestion simple, sans engagement piégé, et une interface claire pour vos démarches.

Une couverture sur mesure : pourquoi adapter son assurance à son mode de vie change tout

Une assurance habitation locataire ne prend tout son sens qu’au regard de la vie réelle de l’assuré. Studio en centre, colocation, appartement familial : chaque situation génère ses propres besoins de garanties. Un contrat standard, limité à la garantie risques locatifs, protège contre les dégâts infligés à l’immeuble, mais laisse de côté de nombreux risques : dommages électriques, bris de glace, vol ou vandalisme. Adapter son assurance habitation, c’est choisir du sur-mesure pour répondre à ses usages.

Les garanties optionnelles méritent un examen attentif. Pensez à la nature de vos biens, à la valeur du mobilier, à la présence d’équipements sensibles. Un télétravailleur privilégiera une couverture renforcée contre le vol ou les dommages électriques sur son matériel professionnel. Une famille accordera davantage d’attention à la garantie responsabilité civile, indispensable pour couvrir les incidents du quotidien, même quand ils impliquent un voisin ou un tiers.

Pour éviter les mauvaises surprises, voici les points à contrôler en priorité :

- Si vous possédez des objets de valeur, regardez le plafond d’indemnisation mentionné dans le contrat multirisque habitation.

- En cas d’absence prolongée, vérifiez les conditions applicables aux logements inoccupés et la durée de prise en charge.

- Pour les colocations, exigez que chaque occupant soit mentionné sur le contrat afin d’assurer une protection effective.

Choisir une assurance habitation adaptée ne se limite ni au tarif, ni à la conformité. Ce qui compte, c’est la capacité de la couverture à épouser votre quotidien, à anticiper les dommages causés par l’imprévisible et à préserver ce qui fait la richesse de votre foyer. Un contrat bien choisi, c’est la tranquillité retrouvée après la tempête.